PENDAHULUAN

Dalam beberapa waktu terakhir, Indeks Harga Saham Gabungan (IHSG) menunjukkan tren pelemahan yang cukup konsisten. Kondisi ini dipengaruhi oleh berbagai faktor baik dari dalam negeri maupun luar negeri. Dari sisi global, ketidakpastian ekonomi dunia akibat penyesuaian kebijakan moneter yang lebih ketat oleh bank sentral Amerika Serikat (The Fed), perlambatan pertumbuhan ekonomi di Tiongkok, serta ketegangan geopolitik menyebabkan pelemahan arus modal ke pasar negara berkembang, termasuk Indonesia (BI, 2023).

Ketidakpastian ini mendorong investor asing melakukan aksi jual (capital outflow), yang berkontribusi pada penurunan IHSG (IDX, 2024). Dari sisi domestik, melemahnya nilai tukar rupiah, tekanan inflasi, dan kinerja komoditas yang berfluktuasi turut memperburuk sentimen pasar (Ningsih et al., 2021; Nuraini, 2018). Hal ini menegaskan pentingnya mengidentifikasi variabel-variabel apa saja yang berpotensi memengaruhi pergerakan IHSG secara signifikan, terutama di tengah situasi pasar yang tidak stabil.

Pasar modal memiliki peran penting dalam mendukung pertumbuhan ekonomi nasional sebagai sarana penghimpunan dana bagi perusahaan dan sarana investasi bagi masyarakat. Pergerakan Indeks Harga Saham Gabungan (IHSG) menjadi indikator utama dalam menilai kinerja pasar modal Indonesia. Menurut data Bursa Efek Indonesia (2024), pergerakan IHSG dalam lima tahun terakhir menunjukkan fluktuasi yang signifikan, yang dipengaruhi oleh kondisi ekonomi domestik maupun global.

Beberapa variabel makroekonomi yang mungkin memengaruhi IHSG antara lain inflasi, nilai tukar, dan jumlah uang beredar. Handayani dan Setyawan (2016) menjelaskan bahwa inflasi dan suku bunga memiliki pengaruh terhadap pergerakan IHSG karena dapat memengaruhi daya beli masyarakat dan biaya operasional perusahaan. Ningsih, Tara, dan Muhdin (2021) juga menemukan bahwa inflasi dan nilai tukar rupiah terhadap dolar Amerika Serikat berpengaruh signifikan terhadap IHSG. Inflasi yang tinggi menurunkan daya beli masyarakat dan berdampak negatif terhadap keuntungan perusahaan, sehingga berpengaruh terhadap harga saham (Latifah Thohir, 2020).

Nilai tukar rupiah terhadap dolar AS juga merupakan faktor penting yang memengaruhi IHSG. Depresiasi rupiah dapat meningkatkan biaya impor dan menurunkan kinerja perusahaan yang bergantung pada bahan baku impor (Nuraini, 2018). Selain itu, jumlah uang beredar mencerminkan tingkat likuiditas ekonomi; semakin tinggi jumlah uang beredar, semakin besar potensi peningkatan aktivitas ekonomi dan investasi (Bank Indonesia, 2023).

Selain faktor domestik, kondisi eksternal seperti harga komoditas dunia turut memengaruhi IHSG. Menurut Nabella, Munandar, dan Tanjung (2022), sektor pertambangan dan energi memiliki kontribusi besar terhadap pergerakan IHSG karena harga komoditas global berdampak langsung pada nilai saham perusahaan sektor tersebut. Kenaikan harga komoditas energi dapat mendorong peningkatan saham di sektor energi, sedangkan penurunan harga dapat menurunkan kinerjanya (Hasnawati et al., 2023).

Untuk menganalisis hubungan antara variabel-variabel tersebut secara mendalam, riset ini menggunakan pendekatan Autoregressive Distributed Lag (ARDL). Model ARDL mampu menguji hubungan jangka pendek atau jangka panjang antara variabel makroekonomi dan IHSG, bahkan ketika data memiliki tingkat integrasi yang berbeda (I(0) dan I(1)) (Ningsih et al., 2021). Dengan demikian, metode ini memungkinkan pengujian secara komprehensif mengenai variabel mana yang memberikan pengaruh terhadap IHSG, baik secara langsung maupun secara tertunda (lagged effect).

Tujuan dari riset ini adalah untuk menganalisis pengaruh variabel makroekonomi yang meliputi inflasi, nilai tukar, dan jumlah uang beredar, serta harga komoditas dunia (energi dan non-energi) terhadap Indeks Harga Saham Gabungan (IHSG) di Indonesia dengan menggunakan pendekatan Autoregressive Distributed Lag (ARDL). Riset ini juga bertujuan untuk mengetahui apakah terdapat hubungan jangka pendek atau jangka panjang antara variabel-variabel tersebut, khususnya dalam konteks kondisi IHSG yang sedang melemah dan upaya pemerintah untuk mendorong penguatan pasar saham nasional.

METODE PENELITIAN

1. Jenis Penelitian

Riset ini menggunakan pendekatan kuantitatif dengan metode analisis inferensial. Pendekatan tersebut dipilih karena Riset ini bertujuan untuk mengukur pengaruh variabel independen terhadap variabel dependen secara statistik serta mengidentifikasi hubungan jangka pendek maupun jangka panjang dengan menggunakan metode Autoregressive Distributed Lag (ARDL). Pemodelan ARDL secara umum memiliki persamaan sederhana sebagai berikut (Broks dalam Mardaningrum, 2024).

Dimana

![]() : Variabel dependen (IHSG) pada waktu t

: Variabel dependen (IHSG) pada waktu t

![]() : Vektor variabel independen (INF, KURS, JUB, ENERGY, NONENERGY)

: Vektor variabel independen (INF, KURS, JUB, ENERGY, NONENERGY)

![]() : Konstanta

: Konstanta

![]() : Koefisien regresi jangka pendek dan jangka Panjang

: Koefisien regresi jangka pendek dan jangka Panjang

![]() : Error (galat)

: Error (galat)

2. Jenis dan Sumber Data

Riset ini menggunakan data sekunder berbentuk runtun waktu (time series) bulanan dengan periode pengamatan dari Januari 2015 hingga September 2025. Data diperoleh dari Finance Yahoo, Bank Indonesia, dan World Bank. Ketiga sumber tersebut dipilih karena menyediakan data runtun waktu yang lengkap, konsisten, dan memiliki tingkat kredibilitas tinggi. Rincian variabel yang digunakan dalam riset ini disajikan pada Tabel 1 berikut.

Tabel 1 Daftar Variabel, Proksi, dan Sumber Data

| Variabel | Proksi | Sumber |

| IHSG (Y) | Indeks Harga Saham Gabungan | Finance Yahoo |

| INF (X1) | Inflasi | Bank Indonesia |

| KURS (X2) | Nilai Tukar (Kurs IDR/USD) | Bank Indonesia |

| JUB (X3) | Jumla hUang Beredar | Bank Indonesia |

| ENERGY (X5) | Indeks Harga Komoditas Energi Dunia | World Bank |

| NONENERGY (X6) | Indeks Harga Komoditas Non-Energy Dunia | World Bank |

3. Definisi Operasional Variabel

- Indeks Harga Saham Gabungan

Menurut Bursa Efek Indonesia (2024), IHSG merupakan indikator utama yang menggambarkan kinerja seluruh saham yang tercatat di Bursa Efek Indonesia dan mencerminkan kondisi pasar modal secara keseluruhan. - Inflasi

Menurut Bank Indonesia (2023), inflasi adalah kecenderungan meningkatnya harga barang dan jasa secara umum dan terus-menerus. Inflasi yang tinggi dapat menekan profitabilitas perusahaan dan menurunkan harga saham (Handayani & Setyawan, 2016; Latifah Thohir, 2020). - Nilai Tukar

Nilai tukar rupiah terhadap dolar Amerika Serikat mencerminkan stabilitas ekonomi nasional. Depresiasi rupiah dapat menyebabkan penurunan IHSG karena meningkatnya biaya impor dan berkurangnya kepercayaan investor (Nuraini, 2018; Ningsih et al., 2021). - Jumlah Uang Beredar

Jumlah uang beredar (M2) mencakup uang kartal, uang giral, dan simpanan masyarakat. Peningkatan jumlah uang beredar dapat mendorong aktivitas ekonomi dan investasi di pasar modal (Bank Indonesia, 2023; Hasnawati et al., 2023). - Harga Komoditas Energi Dunia

Kenaikan harga energi seperti minyak mentah dan batubara dapat meningkatkan kinerja saham sektor energi di Indonesia (Nabella et al., 2022; Hasnawati et al., 2023). - Harga Komoditas Non-Energi Dunia

Fluktuasi harga komoditas non-energi seperti logam dan hasil pertanian turut memengaruhi kinerja sektor industri dan manufaktur (Nabella et al., 2022).

4. Teknis Analisis Data

Metodologi analisis disusun melalui beberapa tahapan yang sistematis sebagai berikut:

- Analisis Deskriptif. Tahap awal adalah melakukan analisis statistik deskriptif untuk menyajikan ringkasan statistik dan memahami karakteristik dasar dari setiap variabel.

- Uji Akar Unit (Unit Root Test). Dilakukan pengujian stasioneritas menggunakan Augmented Dickey-Fuller (ADF) untuk mengidentifikasi derajat integrasi (misalnya I(0) atau I(1)) dari setiap rangkaian data.

- Penentuan Lag Optimal (ARDL). Menentukan panjang lag optimal untuk model Autoregressive Distributed Lag (ARDL) utama, yang esensial sebelum melakukan uji kointegrasi.

- Uji Kointegrasi (Bounds Test). Menerapkan uji kointegrasi Bounds Test untuk mendeteksi secara formal apakah terdapat hubungan ekuilibrium jangka panjang di antara variabel-variabel.

- Estimasi Model Jangka Pendek (Jika kointegrasi tidak Ada). Jika hasil Bounds Test gagal menemukan bukti kointegrasi, riset akan beralih dari model jangka panjang dan fokus pada estimasi Short Run Autoregressive Distributed Lag.

- Transformasi Data (First Difference). Sebagai bagian dari persiapan model jangka pendek, variabel-variabel yang non-stasioner akan ditransformasi ke dalam bentuk first difference untuk mencapai stasioneritas.

- Penentuan Lag Optimal (Short Run ARDL). Melakukan penentuan lag optimal baru yang spesifik untuk spesifikasi model Short Run ARDL yang telah ditransformasi.

- Estimasi Short Run ARDL. Melaksanakan estimasi parameter untuk model Short Run Autoregressive Distributed Lag.

- Uji Diagnostik (Uji Asumsi Klasik). Model yang telah diestimasi akan melalui serangkaian uji diagnostik untuk validasi, meliputi uji normalitas (Jarque-Bera), linearitas (Ramsey RESET), autokorelasi (Breusch-Godfrey), dan heteroskedastisitas (Breusch-Pagan).

- Uji Ketahanan (Robustness Test). Jika uji diagnostik menunjukkan adanya pelanggaran asumsi, estimasi akan disesuaikan menggunakan Newey-West (HAC) Robust Standard Errors untuk memastikan inferensi statistik tetap valid.

- Uji Stabilitas Parameter Terakhir, uji stabilitas parameter dilakukan menggunakan Cumulative Sum Control Chart (CUSUM) untuk memverifikasi bahwa koefisien yang diestimasi konsisten dan stabil sepanjang periode observasi.

HASIL DAN PEMBAHAN

1. Analisis Deskriptif

Sebagai analisis awal, disajikan statistika deskriptif untuk memberikan gambaran umum data. Langkah ini penting untuk memahami kecenderungan (tendensi sentral) dan sebaran (variasi) data pada setiap indikator antarprovinsi. Ringkasan statistik yang mencakup seluruh variabel dapat dilihat pada Tabel 2.

Tabel 2 Karakteristik Data

| Keterangan | IHSG | INF | KURS | JUB | ENERGY | NONENERGY |

| Mean | 6142,56 | 3,25 | 14432,24 | 717814,90 | 1271106 | 1405261 |

| Median | 6188,99 | 3,13 | 14277,26 | 737862,00 | 1166599 | 1245541 |

| Minimum | 4223,91 | -0,09 | 12562,00 | 5183,00 | 477053,8 | 994263,6 |

| Maksimum | 8061,06 | 7,26 | 16703,06 | 1240116,00 | 2562985 | 1989353 |

| Std. Dev | 874.52 | 1,51 | 1010,77 | 313695,20 | 466969,9 | 315509,0 |

| Variansi | 764793,73 | 2,29 | 10121646 | 9,84 | 2,18 | 9,95 |

| Skewness | -0,20 | 0.85 | 0,44 | -0,76 | 0,77 | 0,34 |

| Kurtosis | -0,85 | 0,51 | -0,73 | -0,02 | 0,19 | -1,57 |

Tabel 2 menyajikan statistik deskriptif untuk variabel-variabel yang diteliti, yaitu IHSG, INF (Inflasi), KURS (Nilai Tukar), JUB (Jumlah Uang Beredar), ENERGY, dan NONENERGY. Analisis ini memberikan wawasan awal mengenai karakteristik sebaran data.

Berdasarkan nilai Skewness (kemiringan), data menunjukkan distribusi yang bervariasi. Variabel JUB (-0,76) dan IHSG (-0,20) menunjukkan skewness negatif, yang berarti kedua rangkaian data ini memiliki kecenderungan miring ke kiri (ekor distribusi memanjang ke kiri). Sebaliknya, variabel INF (0,85), ENERGY (0,77), KURS (0,44), dan NONENERGY (0,34) menunjukkan skewness positif, yang mengindikasikan distribusi miring ke kanan. Nilai skewness yang paling mendekati nol (simetris) adalah IHSG, sedangkan yang paling miring adalah INF dan JUB.

Dari sisi variabilitas, yang diukur dengan Standar Deviasi (Std. Dev), terdapat perbedaan yang signifikan antar variabel. Variabel INF (1,51) dan KURS (1010,77) menunjukkan variabilitas yang relatif rendah dibandingkan dengan nilai rata-ratanya (Mean). Sebaliknya, JUB (313695,20), ENERGY (466969,9), dan NONENERGY (315509,0) menunjukkan variabilitas yang relatif tinggi, yang mengindikasikan fluktuasi data yang lebih besar selama periode observasi.

Analisis Kurtosis (keruncingan) menunjukkan bahwa variabel JUB (-0,02) memiliki distribusi yang bersifat mesokurtic, yang keruncingannya mendekati distribusi normal. Variabel INF (0,51) dan ENERGY (0,19) bersifat leptokurtic (lebih runcing dari normal), yang mengimplikasikan adanya nilai ekstrem (outlier) atau fatter tails. Sementara itu, IHSG (-0,85), KURS (-0,73), dan terutama NONENERGY (-1,57) bersifat platykurtic (lebih datar dari normal), menunjukkan distribusi yang lebih landai.

Secara keseluruhan, nilai skewness dan kurtosis yang bervariasi dan pada beberapa variabel cukup jauh dari nol (terutama INF, JUB, dan NONENERGY) mengindikasikan bahwa sebagian besar variabel kemungkinan tidak terdistribusi secara normal.

2. Uji Akar Unit (Unit Root Test)

Uji akar unit digunakan untuk menentukan derajat integrasi dari setiap variabel. Memastikan tidak ada variabel yang terintegrasi pada ordo kedua, I(2), adalah prasyarat fundamental untuk menerapkan teknik estimasi ARDL .

Tabel 3 Hasil Uji ADF

| Variabel | Level Series | 1st Difference | Order of Integration |

| IHSG | 0,22 | < 0,01*** | I(1) |

| INF | 0,03** | < 0,01*** | I(0) & I(1) |

| KURS | 0,26 | < 0,01*** | I(1) |

| JUB | < 0,01*** | < 0,01*** | I(0) & I(1) |

| ENERGY | 0,27 | < 0,01*** | I(1) |

| NONENERGY | 0,55 | < 0,01*** | I(1) |

Berdasarkan hasil uji akar unit, ditemukan bahwa variabel memiliki derajat integrasi yang berbeda-beda. Variabel Inflasi (INF) dan Jumlah Uang Beredar (JUB) terbukti stasioner pada tingkat level, yang berarti keduanya terintegrasi pada ordo nol, I(0).

Sebaliknya, variabel IHSG, KURS, ENERGY, dan NONENERGY ditemukan tidak stasioner pada tingkat level. Namun, setelah dilakukan uji lebih lanjut pada tingkat diferensi pertama (first difference), keempat variabel ini terkonfirmasi menjadi stasioner. Hal ini mengindikasikan bahwa variabel-variabel tersebut terintegrasi pada ordo satu, I(1).

Karena tidak ada satupun variabel yang terintegrasi pada ordo kedua atau I(2), maka syarat untuk menggunakan model estimasi ARDL (Autoregressive Distributed Lag) telah terpenuhi.

3. Penentuan Lag Optimal

Berdasarkan hasil seleksi model, penentuan struktur lag optimal dilakukan dengan menggunakan Bayesian Information Criterion (BIC), yang juga sering disebut sebagai Schwarz Criterion (SC). Kriteria BIC cenderung memilih model yang lebih parsimonious (hemat parameter) dibandingkan dengan kriteria lain seperti AIC. Hasil dari prosedur seleksi ini menunjukkan bahwa spesifikasi model yang optimal ditetapkan sebagai ARDL(5, 12, 1, 1, 0).

4. Uji Kointegrasi (Bounds Test)

Selanjutnya, hasil uji kointegrasi, yang dilakukan dengan menggunakan pendekatan bounds test ARDL, disajikan pada tabel. Uji ini bertujuan untuk mendeteksi adanya hubungan ekuilibrium jangka panjang di antara variabel-variabel.

Tabel 4 Hasil Uji Kointegrasi

| Bounds F-Test | |

| F-statistic | 1,02 |

| k | 5 |

| Prob. | 0,93 |

Hasil pengujian menunjukkan nilai F-statistik sebesar 1,02. Nilai ini sangat rendah dan, yang lebih penting, menghasilkan nilai probabilitas (Prob. = 0,93). Karena nilai probabilitas (0,93) ini jauh lebih besar dari tingkat signifikansi standar manapun (0,05).

Kesimpulan statistik ini secara jelas mengindikasikan bahwa tidak terdapat bukti adanya hubungan kointegrasi (ekuilibrium jangka panjang) di antara variabel-variabel yang diestimasi dalam model. Implikasi dari temuan ini adalah bahwa variabel-variabel tersebut tidak bergerak bersama dalam jangka panjang. Oleh karena itu, analisis tidak dapat dilanjutkan untuk mengestimasi koefisien jangka panjang, karena hubungan semacam itu tidak terbukti ada secara statistik dalam model ini.

5. Transformasi Data (first differencingI)

Berdasarkan hasil uji kointegrasi (Bounds Test) yang telah dilakukan sebelumnya, tidak ditemukan bukti statistik yang memadai untuk mendukung adanya hubungan ekuilibrium jangka panjang di antara variabel-variabel. Kegagalan menemukan kointegrasi ini berimplikasi bahwa estimasi koefisien jangka panjang tidak dapat dilanjutkan.

Oleh karena itu, fokus analisis dialihkan secara eksklusif untuk menguji dinamika jangka pendek dengan mengestimasi model Short-Run ARDL. Prasyarat fundamental untuk mengestimasi model ini adalah semua variabel harus dalam kondisi stasioner. Dengan demikian, variabel-variabel yang sebelumnya teridentifikasi non-stasioner pada tingkat level (I(1)), sebagaimana ditunjukkan dalam hasil uji akar unit (Tabel 3) harus ditransformasi. Transformasi ini dicapai melalui proses differencing orde pertama (first difference) untuk mencapai stasioneritas sebelum dimasukkan ke dalam model estimasi jangka pendek.

6. Penentuan Lag Optimal untuk Estimasi Short-Run ARDL

Sebagai tindak lanjut dari keputusan untuk mengestimasi model Short-Run ARDL, langkah berikutnya adalah penentuan struktur lag optimal dengan memilih lag yang memiliki nilai AIC terkecil.

Tabel 5 Hasil Nilai AIC Lag

| Lag | AIC |

| 1 | 89,41 |

| 2 | 89,31 |

| 3 | 89,32 |

| 4 | 89,20* |

| 5 | 89,35 |

| 6 | 89,51 |

Berdasarkan hasil yang disajikan pada tabel, perbandingan nilai AIC untuk berbagai panjang lag (dari 1 hingga 6) menunjukkan bahwa nilai AIC minimum tercapai pada lag 4. Nilai statistik AIC pada lag ke-4 adalah 89,20 (ditandai dengan asterisk *), yang merupakan nilai terendah dibandingkan dengan panjang lag lainnya.

Dengan demikian, panjang lag optimal yang akan digunakan untuk estimasi model Short-Run ARDL dalam riset ini ditetapkan sebanyak 4 lag.

7. Estimasi Model Short Run ARDL

Tabel 6 menyajikan hasil estimasi untuk model Short-Run ARDL yang telah ditentukan sebelumnya menggunakan 4 lag optimal (berdasarkan kriteria AIC). Analisis ini berfokus secara eksklusif pada dinamika jangka pendek, mengingat kegagalan uji kointegrasi untuk menemukan hubungan jangka panjang.

Tabel 6 Hasil Estimasi ARDL

| Variable | Lag | Coefficient | Std. Error | t-Statistic | Prob. |

| Intercept | 91,22 | 108,20 | 0,84 | 0,40 | |

| IHSG | 1 | -0,03 | 0,10 | -0,25 | 0,80 |

| 2 | 0,04 | 0,10 | 0,42 | 0,67 | |

| 3 | -0,07 | 0,10 | -0,73 | 0,47 | |

| 4 | 0,16 | 0,10 | 1,62 | 0,11 | |

| INF | 0 | 48,61 | 51,19 | 0,95 | 0,34 |

| 1 | 67,36 | 72,47 | 0,93 | 0,36 | |

| 2 | -205,70 | 73,99 | -2,78 | 0,0066** | |

| 3 | 38,13 | 74,89 | 0,51 | 0,61 | |

| 4 | 34,67 | 49,35 | 0,70 | 0,48 | |

| KURS | 0 | -0,35 | 0,07 | -4,88 | 0,0000*** |

| 1 | -0,08 | 0,08 | -0,96 | 0,34 | |

| 2 | 0,03 | 0,09 | 0,29 | 0,77 | |

| 3 | -0,06 | 0,08 | -0,75 | 0,45 | |

| 4 | 0,24 | 0,08 | 2,92 | 0,0044** | |

| JUB | 0 | -0,00002 | 0,00009 | -0,29 | 0,77 |

| 1 | 0,00009 | 0,00008 | 1,06 | 0,29 | |

| 2 | -0,00017 | 0,00009 | -1,88 | 0,06 | |

| 3 | -0,00003 | 0,00009 | -0,33 | 0,74 | |

| 4 | 0,00014 | 0,00008 | 1,70 | 0,09 | |

| ENERGY | 0 | 0,00064 | 0,00020 | 3,20 | 0,0019** |

| 1 | -0,00013 | 0,00021 | -0,61 | 0,54 | |

| 2 | 0,00019 | 0,00021 | 0,93 | 0,35 | |

| 3 | 0,00018 | 0,00022 | 0,84 | 0,41 | |

| 4 | -0,00021 | 0,00023 | -0,92 | 0,36 | |

| NONENERGY | 0 | -0,00055 | 0,00069 | -0,79 | 0,43 |

| 1 | -0,00012 | 0,00063 | -0,19 | 0,85 | |

| 2 | -0,00104 | 0,00063 | -1,65 | 0,10 | |

| 3 | 0,00058 | 0,00065 | 0,90 | 0,37 | |

| 4 | -0,00100 | 0,00064 | -1,56 | 0,12 | |

| R-squared | 0,5151 | F-statistic | 3,443 | ||

| Adjusted R-squared | 0,3655 | Prob. | 0,0000*** | ||

Evaluasi model secara keseluruhan menunjukkan hasil yang signifikan secara statistik. Nilai F-statistik (3,443) dengan nilai probabilitas (Prob. = 0,0000*) berada di bawah tingkat signifikansi 1%. Hal ini mengindikasikan bahwa seluruh variabel independen yang dimasukkan ke dalam model, secara bersama-sama (jointly), memiliki pengaruh yang signifikan terhadap variabel dependen.

Dari sisi kemampuan menjelaskan, model ini memiliki nilai R-squared sebesar 0,5151 dan Adjusted R-squared sebesar 0,3655. Nilai Adjusted R-squared mengimplikasikan bahwa sekitar 36,55% dari variasi dalam variabel dependen (dalam bentuk first difference-nya) dapat dijelaskan oleh variasi dari variabel-variabel independen dalam model jangka pendek ini.

Analisis terperinci terhadap koefisien masing-masing variabel menunjukkan dinamika jangka pendek sebagai berikut:

- Pengaruh Variabel KURS:. Terdapat pengaruh (Lag 0) yang negatif dan sangat signifikan (Koefisien = -0,35; Prob. = 0,0000). Selain itu, KURS pada Lag 4 juga menunjukkan pengaruh yang positif dan signifikan (Koefisien = 0,24; Prob. = 0,0044).

- Pengaruh Variabel INF (Inflasi): Inflasi menunjukkan pengaruh yang signifikan secara statistik pada Lag 2. Koefisien negatif sebesar -205,70 (Prob. = 0,0066) mengindikasikan adanya dampak negatif (dua periode) dari inflasi terhadap variabel dependen.

- Pengaruh Variabel ENERGY: Variabel ENERGY terbukti memiliki dampak (Lag 0) yang positif dan signifikan (Koefisien = 0,00064; Prob. = 0,0019).

8. Uji Diagnostik

Setelah estimasi model Short-Run ARDL, serangkaian uji diagnostik dilakukan untuk memverifikasi validitas statistik dan keandalan model. Hasil dari pengujian ini dirangkum dalam Tabel 7.

Tabel 7 Uji Diagnostik

| Diagnostic Test | Statistic | Prob. |

| Jarque Bera Test | 16,13 | 0,0003 |

| Ramsey RESET Test | 0,93 | 0,3969 |

| Breusch-Godfrey Serial Correlation LM Test | 5,93 | 0,2044 |

| Heteroskedasticity Test: Breusch-Pagan Godfrey | 33,11 | 0,2734 |

Uji Linearitas (Ramsey RESET Test), Pengujian ini dilakukan untuk mendeteksi kesalahan spesifikasi model, khususnya omitted variables (variabel yang hilang) atau bentuk fungsional yang salah (non-linearitas). Hasil uji menunjukkan nilai probabilitas sebesar 0,3969, yang lebih besar dari tingkat signifikansi 0,05 yang berarti model tersebut telah dispesifikasikan dengan benar (linear) dan tidak ada bukti adanya non-linearitas yang terlewatkan.

Uji Autokorelasi (Breusch-Godfrey Serial Correlation LM Test), Uji ini esensial untuk memastikan bahwa residual (galat) model tidak memiliki korelasi satu sama lain antar waktu. Nilai probabilitas yang diperoleh adalah 0,2044 (> 0,05), menunjukkan bahwa model ARDL (dengan 4 lag) telah secara memadai menangkap dinamika data, dan residualnya bersifat independen, sehingga hasil estimasi efisien dan tidak bias.

Uji Heteroskedastisitas (Breusch-Pagan-Godfrey Test): Pengujian ini bertujuan untuk memeriksa apakah varians dari residual bersifat konstan (homoskedastisitas) atau tidak. Hasil uji menunjukkan nilai probabilitas sebesar 0,2734 ( > 0,05). Ini menyiratkan bahwa model bebas dari masalah heteroskedastisitas, dan varians residual bersifat konstan.

Uji Normalitas (Jarque-Bera Test): Uji ini mengevaluasi apakah residual model terdistribusi secara normal, yang merupakan asumsi pendukung untuk inferensi pada sampel kecil. Hasil uji Jarque-Bera menunjukkan nilai probabilitas 0,0003, yang signifikan secara statistik ( < 0,05) yang menyimpulkan bahwa residual model tidak terdistribusi secara normal.

9. Uji Robustness

Menindaklanjuti temuan dari uji diagnostik sebelumnya, langkah selanjutnya adalah memvalidasi ulang model menggunakan Newey-West (HAC) Robust Standard Errors. Tujuan dari prosedur ini adalah untuk mengoreksi standard error dari koefisien estimasi, sehingga inferensi (uji-t) menjadi robust (tahan) terhadap potensi masalah heteroskedastisitas dan autokorelasi yang mungkin tidak terdeteksi, serta andal dalam kondisi residual yang tidak normal. Tabel hasil estimasi dengan standard error HAC disajikan pada Tabel 8.

Tabel 8 Hasil Estimasi Short-Run ARDL dengan Newey-West (HAC) Robust Standard Errors

| Variable | Lag | Coefficient | Std. Error | t-Statistic | Prob. |

| Intercept | 91,22 | 73,60 | 1,24 | 0,21 | |

| IHSG | 1 | -0,03 | 0,07 | -0,37 | 0,71 |

| 2 | 0,04 | 0,08 | 0,56 | 0,58 | |

| 3 | -0,07 | 0,10 | -0,76 | 0,45 | |

| 4 | 0,16 | 0,10 | 1,38 | 0,17 | |

| INF | 0 | 48,62 | 66,93 | 0,73 | 0,47 |

| 1 | 67,36 | 54,80 | 1,23 | 0,22 | |

| 2 | -205,72 | 67,03 | -3,07 | 0,0028** | |

| 3 | 38,13 | 49,46 | 0,77 | 0,44 | |

| 4 | 34,68 | 27,69 | 1,25 | 0,21 | |

| KURS | 0 | -0,35 | 0,05 | -6,89 | 0,0000*** |

| 1 | -0,08 | 0,06 | -1,24 | 0,21 | |

| 2 | 0,03 | 0,08 | 0,32 | 0,75 | |

| 3 | -0,06 | 0,07 | -0,84 | 0,41 | |

| 4 | 0,24 | 0,08 | 3,13 | 0,0024** | |

| JUB | 0 | -0,00002 | 0,00007 | -0,36 | 0,72 |

| 1 | 0,00009 | 0,00006 | 1,54 | 0,13 | |

| 2 | -0,00017 | 0,00007 | -2,29 | 0,0240* | |

| 3 | -0,00003 | 0,00009 | -0,32 | 0,75 | |

| 4 | 0,00014 | 0,00008 | 1,75 | 0,08 | |

| ENERGY | 0 | 0,00064 | 0,00025 | 2,62 | 0,0103* |

| 1 | -0,00013 | 0,00023 | -0,55 | 0,58 | |

| 2 | 0,00019 | 0,00013 | 1,43 | 0,16 | |

| 3 | 0,00018 | 0,00017 | 1,06 | 0,29 | |

| 4 | -0,00021 | 0,00022 | -0,98 | 0,33 | |

| NONENERGY | 0 | -0,00055 | 0,00074 | -0,74 | 0,46 |

| 1 | -0,00012 | 0,00066 | -0,18 | 0,86 | |

| 2 | -0,00104 | 0,00064 | -1,64 | 0,11 | |

| 3 | 0,00058 | 0,00058 | 0,10 | 0,32 | |

| 4 | -0,00100 | 0,00055 | -1,81 | 0,07 |

Hasil estimasi yang telah dikoreksi (robust) menunjukkan temuan yang sangat konsisten dengan estimasi awal:

- Variabel KURS: Tetap menjadi variabel dengan pengaruh terkuat. Baik Lag 0 (Prob. = 0.0000) maupun Lag 4 (Prob. = 0.0024) tetap sangat signifikan pada level 1%.

- Variabel INF (Inflasi): Pengaruh negatif signifikan pada Lag 2 terkonfirmasi (Prob. = 0.0028), dan tetap signifikan pada level 1%.

- Variabel ENERGY: Pengaruh positif kontemporer (Lag 0) tetap signifikan (Prob. = 0.0103), kali ini pada level 5%.

- Variabel JUB: Menariknya, signifikansi variabel JUB justru menguat setelah koreksi HAC. Pengaruh negatif Lag 2 (Prob. = 0.0240) sekarang menjadi signifikan pada level 5% (sebelumnya hanya marginal di 10%). Pengaruh positif Lag 4 (Prob. = 0.08) tetap signifikan secara marginal pada level 10%.

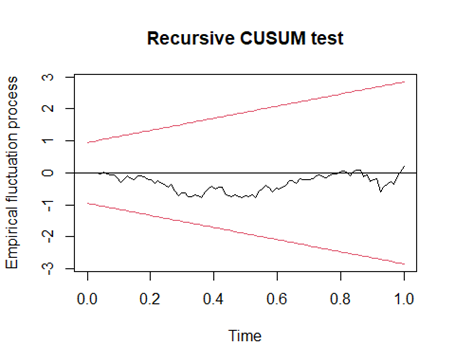

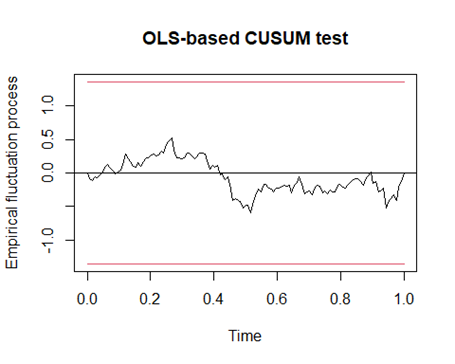

10. Uji Stabilitas Parameter

Sebagai langkah validasi akhir, riset ini melakukan uji stabilitas parameter untuk memastikan bahwa koefisien yang diestimasi dalam model Short-Run ARDL bersifat konsisten dan stabil sepanjang seluruh periode sampel. Untuk tujuan ini, diterapkan dua metode diagnostik grafis, yaitu Recursive CUSUM test dan OLS-based CUSUM test.

Berdasarkan kedua plot yang disajikan, hasil analisis menunjukkan bahwa model yang diuji bersifat stabil sepanjang periode pengamatan. Pada Recursive CUSUM Test, garis statistik (berwarna hitam) memperlihatkan adanya fluktuasi, namun seluruh pergerakan tersebut tetap berada di dalam batas kritis (berwarna merah) yang berbentuk divergen atau melebar. Hal ini mengindikasikan bahwa tidak terdapat bukti adanya ketidakstabilan parameter model secara signifikan selama periode estimasi.

Sementara itu, hasil OLS-based CUSUM Test juga menunjukkan pola yang konsisten, di mana garis statistik bergerak di dalam batas kritis paralel dan tidak pernah menyentuh atau melampauinya.

KESIMPULAN

Penelitian ini dilakukan untuk mengetahui faktor-faktor yang memengaruhi pergerakan IHSG di tengah kondisi pasar yang sedang melemah dan adanya pernyataan Menteri Keuangan mengenai langkah pemerintah untuk mendorong penguatan IHSG. Berdasarkan hasil analisis ARDL jangka pendek (short-run) dengan standard error yang telah dikoreksi menggunakan metode Newey-West (HAC), ditemukan bahwa beberapa variabel makroekonomi memiliki pengaruh signifikan terhadap IHSG.

Pertama, nilai tukar rupiah (KURS) menjadi variabel yang memberikan dampak paling kuat terhadap IHSG. Perubahan nilai tukar pada periode berjalan menunjukkan pengaruh negatif yang sangat signifikan dengan koefisien sebesar −0,35 dan probabilitas 0,0000, yang berarti pelemahan rupiah berdampak langsung pada turunnya IHSG. Namun, efek nilai tukar empat periode sebelumnya justru berbalik arah dan menunjukkan pengaruh positif dengan koefisien 0,24 dan probabilitas 0,0024, menandakan adanya respon tertunda pasar terhadap dinamika kurs.

Kedua, inflasi (INF) terbukti memengaruhi IHSG pada lag tertentu. Kenaikan inflasi dua periode sebelumnya menghasilkan dampak negatif signifikan terhadap IHSG, yang ditunjukkan oleh koefisien −205,72 dengan probabilitas 0,0028. Hal ini menunjukkan bahwa tekanan harga yang meningkat tidak langsung dirasakan pasar pada periode saat itu, tetapi memberikan dampak nyata dalam dua bulan berikutnya.

Ketiga, jumlah uang beredar (JUB) memiliki hubungan yang menarik karena memberikan efek yang berbeda pada periode waktu yang berbeda. Peningkatan jumlah uang beredar dua periode sebelumnya berdampak negatif dengan koefisien −0,00017 dan probabilitas 0,0240, sedangkan pada empat periode sebelumnya terdapat kecenderungan dampak positif dengan koefisien 0,00014 dan probabilitas 0,08 (signifikan marginal). Temuan ini mengindikasikan bahwa likuiditas yang terlalu besar dapat menekan IHSG dalam jangka pendek, namun pada waktu tertentu dapat mendukung aktivitas pasar.

Keempat, harga komoditas energi dunia memberikan pengaruh langsung terhadap pergerakan IHSG. Pada periode berjalan, kenaikan indeks harga energi dunia berpengaruh positif dan signifikan dengan koefisien 0,00064 serta probabilitas 0,0103, mencerminkan kondisi bahwa sektor-sektor terkait energi di pasar modal merespons kuat perubahan harga global.

Sementara itu, harga komoditas non-energi dunia tidak menunjukkan pengaruh yang signifikan pada seluruh lag yang dianalisis sehingga tidak menjadi faktor penentu dalam dinamika IHSG pada periode penelitian ini.

Secara keseluruhan, hasil penelitian menunjukkan bahwa pelemahan atau penguatan IHSG sangat dipengaruhi oleh faktor-faktor jangka pendek, terutama nilai tukar, inflasi, jumlah uang beredar, serta harga komoditas energi. Dengan demikian, langkah pemerintah untuk mendorong penguatan IHSG perlu mempertimbangkan sensitivitas IHSG terhadap variabel-variabel tersebut, khususnya stabilitas rupiah dan pengendalian inflasi, sebagai bagian dari respon kebijakan yang lebih efektif.

DAFTAR PUSTAKA

Bank Indonesia. (2023). Statistik Ekonomi dan Keuangan Indonesia (SEKI). https://www.bi.go.id

Bursa Efek Indonesia. (2024). Laporan Statistik Pasar Modal Indonesia. https://www.idx.co.id

Handayani, F., & Setyawan, A. A. (2016). Analisis pengaruh perubahan tingkat suku bunga, inflasi dan nilai tukar terhadap Indeks Harga Saham Gabungan (Doctoral dissertation, Universitas Muhammadiyah Surakarta).

Hasnawati, S., Hendrawaty, E., Taher, A. Y. R., Riyadi, S. E. E., Hutabarat, F. G., & Syafis, K. S. (2023). Pemodelan kausal pengaruh tingkat suku bunga dan inflasi terhadap IHSG di BEI (Causal modeling of the influence of interest rates and inflation on the JCI on the IDX). Studi Ekonomi dan Kebijakan Publik, 1(2), 73–82.

Latifah Thohir, U. M. I. (2020). Pengaruh inflasi dan nilai tukar rupiah terhadap Indeks Harga Saham Gabungan (Studi kasus pada Bursa Efek Indonesia periode 2012–2018) (Doctoral dissertation, STIE Pembangunan Tanjungpinang).

Mardaningrum, R. W. (2024). Pendekatan autoregressive distributed lag dalam menganalisis pengaruh nilai ekspor dan nilai impor terhadap inflasi di Jawa Timur (Doctoral dissertation, Universitas Islam Negeri Maulana Malik Ibrahim).

Nabella, S. D., Munandar, A., & Tanjung, R. (2022). Likuiditas, solvabilitas, aktivitas, dan profitabilitas terhadap harga saham pada perusahaan sektor tambang batu bara yang terdaftar di Bursa Efek Indonesia. Measurement: Jurnal Akuntansi, 16(1), 97–102.

Ningsih, D. R., Tara, N. A. A., & Muhdin. (2021). Pengaruh tingkat inflasi, suku bunga BI, nilai tukar rupiah terhadap IHSG. JMM UNRAM, 10(2), 118–129.

Nuraini. (2018). Pengaruh inflasi, suku bunga BI, nilai tukar, dan jumlah uang beredar terhadap Indeks Harga Saham Gabungan di Bursa Efek Indonesia.