1. Pendahuluan

1.1 Latar Belakang

Perang dagang antara Amerika Serikat dan China yang dimulai sejak tahun 2018 telah menjadi salah satu isu ekonomi global yang paling signifikan dalam dekade terakhir. Konflik perdagangan ini ditandai dengan pengenaan tarif yang saling membalas antara kedua negara adidaya ekonomi dunia tersebut, yang kemudian menciptakan ketidakpastian dalam sistem perdagangan internasional. Indonesia, sebagai negara dengan ekonomi terbuka yang bergantung pada perdagangan internasional, tidak dapat terhindar dari dampak spillover effect dari konflik ini (Kemenhan RI, 2025). Perang dagang menyebabkan gangguan rantai pasok global, di mana Indonesia yang bergantung pada ekspor bahan baku ke Tiongkok dan AS menghadapi penurunan permintaan, sehingga menimbulkan kekhawatiran terhadap kinerja ekspor nasional yang menjadi salah satu pilar penting pertumbuhan ekonomi Indonesia.

Dampak perang dagang tersebut tidak hanya bersifat langsung melalui perubahan kebijakan tarif, tetapi juga melalui berbagai saluran transmisi ekonomi yang kompleks. Salah satu dampak yang paling nyata adalah terciptanya ketidakpastian kebijakan ekonomi global yang mempengaruhi keputusan investasi dan perdagangan internasional. Ketidakpastian ini tercermin dalam volatilitas pasar keuangan, fluktuasi nilai tukar, dan perubahan dalam arus perdagangan global. Perubahan 1% pada harga ekspor dari China akan menyebabkan apresiasi harga barang Indonesia sebesar 0,19% (Purwono dkk., 2022). Hal ini menunjukkan bahwa perekonomian Indonesia memiliki sensitivitas yang cukup tinggi terhadap perubahan kondisi ekonomi China sebagai salah satu mitra dagang utama.

Nilai tukar rupiah terhadap dolar Amerika Serikat (USD/IDR) menjadi salah satu variabel makroekonomi yang paling terpengaruh oleh dinamika perang dagang AS-China. Fluktuasi nilai tukar ini tidak hanya dipengaruhi oleh faktor fundamental domestik, tetapi juga oleh sentimen global dan persepsi risiko investor terhadap ketidakpastian geopolitik. Penelitian (Henry, 2020), menunjukkan bahwa isu perang dagang antara Amerika Serikat dan China akibat diberlakukannya kebijakan proteksionisme mengancam lingkungan investasi dan menyebabkan penurunan ekspor komoditas utama yang berpengaruh terhadap penurunan mata uang rupiah terhadap dolar. Ketika perang dagang mengalami eskalasi, investor cenderung melakukan flight to quality dengan mencari safe haven assets, yang sering kali berdampak pada pelemahan mata uang negara berkembang termasuk rupiah. Kondisi ini selanjutnya mempengaruhi daya saing produk ekspor Indonesia di pasar internasional, baik melalui efek substitusi maupun efek pendapatan.

Produk Domestik Bruto (PDB) riil global juga menjadi faktor penting yang mempengaruhi kinerja ekspor Indonesia dalam konteks perang dagang AS-China. Perlambatan pertumbuhan ekonomi global yang dipicu oleh ketidakpastian perdagangan internasional berdampak pada menurunnya permintaan global terhadap berbagai komoditas dan produk manufaktur. Penelitian (Arifin, 2023) menunjukkan menunjukkan bahwa ekspor Indonesia sangat dipengaruhi oleh PDB negara mitra dagang, di mana peningkatan PDB mitra berkorelasi positif dengan kinerja ekspor. Namun, pandemi COVID-19 menyebabkan penurunan signifikan pada arus perdagangan, sementara perang Rusia-Ukraina justru mendorong peningkatan ekspor Indonesia melalui pengalihan permintaan impor Rusia ke kawasan ASEAN.

Mengingat kompleksitas hubungan antar variabel ekonomi tersebut, diperlukan pendekatan analisis yang mampu menangkap dinamika interaksi multidimensional antara ketidakpastian kebijakan ekonomi, nilai tukar, PDB riil global, dan kinerja ekspor Indonesia. Model Vector Autoregression (VAR) menjadi alat analisis yang tepat untuk memahami hubungan timbal balik antar variabel dalam sistem ekonomi yang saling terkait. Melalui pendekatan ini, riset ini bertujuan untuk menganalisis pengaruh perang dagang AS-China terhadap kinerja ekspor Indonesia dengan mempertimbangkan berbagai saluran transmisi ekonomi yang relevan, sehingga dapat memberikan pemahaman yang lebih komprehensif tentang dampak geopolitik terhadap perekonomian Indonesia.

2. Metode Penelitian

2.1. Data Dan Sumber Data

Data yang digunakan dalam penelitian ini merupakan data sekunder yang diperoleh untuk periode Januari 2018 hingga Desember 2023. Selanjutnya, definisi operasional dari masing-masing variabel yang digunakan dalam penelitian ini disajikan pada tabel berikut

Tabel 1. Definisi Operasional Variabel

| Nama Variabel | Definisi | Sumber |

| Total Ekspor Y1 | Nilai total dari semua barang dan jasa yang dijual oleh negara ke negara lain dalam periode waktu tertentu. | Badan Pusat Statistik |

| Indeks Ketidakpastian Kebijakan Ekonomi AS-Cina Y2 | Ukuran yang mengukur tingkat ketidakpastian yang dirasakan dalam kebijakan ekonomi antara Amerika Serikat dan Cina | Economic Policy Uncertainty index |

| Nilai Tukar USD/IDR Y3 | Kurs yang menunjukkan jumlah rupiah yang harus dibayar atau diterima untuk menukar satu unit dolar AS. | Investing.com |

| Produk Domestik Bruto Riil Global Y4 | Metrik ekonomi yang digunakan untuk menggambarkan output ekonomi suatu negara dalam tahun tertentu | World Bank |

2.2. Tahapan Analisis

Analisis data dilakukan melalui beberapa tahapan:

1. Uji Stasioneritas

Sebelum mengestimasi model VAR, penting untuk memastikan bahwa semua variabel yang digunakan bersifat stasioner. Variabel stasioner berarti rata-rata, varians, dan autokorelasi tidak berubah seiring waktu. Kegagalan dalam memastikan stasioneritas dapat menghasilkan hasil regresi spurious atau tidak valid. Berbagai uji stasioneritas dapat digunakan. Uji Augmented Dickey-Fuller (ADF) merupakan pengujian paling umum digunakan untuk memeriksa keberadaan unit root. Hipotesis nol dari uji ADF adalah bahwa deret waktu memiliki unit root atau tidak stasioner. Jika nilai statistik uji lebih kecil dari nilai kritis pada tingkat signifikansi tertentu, maka hipotesis nol ditolak, dan deret waktu dianggap stasioner (Dickey & Fuller, 1979). Jika variabel tidak stasioner pada level, maka perlu dilakukan diferensiasi hingga variabel tersebut menjadi stasioner.

2. Penentuan Lag Optimal

Penentuan jumlah Lag optimal dalam model VAR sangat krusial karena memengaruhi validitas dan efisiensi estimasi model. Lag yang terlalu sedikit dapat mengabaikan informasi penting dan menyebabkan model tidak teridentifikasi, sementara Lag yang terlalu banyak dapat mengurangi derajat kebebasan dan meningkatkan varians estimasi. Kriteria informasi sering digunakan untuk menentukan Lag optimal:

- Akaike Information Criterion (AIC) kriteria ini mencoba menyeimbangkan goodness-of-fit model dengan jumlah parameter yang diestimasi. AIC cenderung memilih model dengan lebih banyak lag dibandingkan BIC (Akaike, 1974).

- Bayesian Information Criterion (BIC) atau Schwarz Criterion (SC) adalah kriteria pemilihan model yang memberikan penalti yang lebih besar untuk jumlah parameter dibandingkan AIC, sehingga cenderung memilih model yang lebih parsimonious (Schwarz, 2007).

- Hannan-Quinn Information Criterion (HQIC) adalah kriteria lain yang berada di antara AIC dan BIC dalam hal penalti untuk jumlah parameter (Hannan & Quinn, 1979).

- Final Prediction Error (FPE) adalah kriteria pertama yang diperkenalkan oleh Akaike untuk pemilihan orde model autoregresif (AR). FPE mengukur varians prediksi yang diharapkan ketika model yang diestimasi diterapkan pada data independen baru, sehingga menyeimbangkan akurasi prediksi dan kompleksitas model (Akaike, 1969).

3. Uji Kointegrasi Johansen

Uji kointegrasi adalah metode untuk mengkondisikan kemungkinan adanya hubungan keseimbangan jangka panjang antara variabel. Walau dalam jangka panjang memiliki keseimbangan namun dalam jangka pendek mungkin saja variabel tidak mengalami keseimbangan.

4. Estimasi Model VAR

Setelah semua variabel dipastikan stasioner dan Lag optimal ditentukan maka selanjutnya yaitu estimasi model VAR. Model VAR dapat dituliskan sebagai berikut (Khairani & Sitompul, 2021)

Keterangan

![]() : adalah vektor variabel endogen pada periode t

: adalah vektor variabel endogen pada periode t

![]() : adalah matriks koefisien untuk Lag ke-i

: adalah matriks koefisien untuk Lag ke-i

![]() : adalah panjang Lag optimal

: adalah panjang Lag optimal

![]() : adalah vektor error term

: adalah vektor error term

5. Uji Kausality Granger

Uji kausalitas Granger digunakan untuk menentukan apakah nilai lampau dari satu variabel dapat membantu memprediksi nilai masa depan dari variabel lain dalam sistem. Jika variabel X secara Granger menyebabkan variabel Y, berarti nilai-nilai lampau dari X memberikan informasi yang signifikan untuk memprediksi Y, di luar informasi yang diberikan oleh nilai-nilai lampau dari Y itu sendiri. Uji ini melibatkan regresi satu variabel terhadap Lag dari dirinya sendiri dan Lag dari variabel lain. Hipotesis nol umumnya adalah bahwa variabel X tidak secara Granger menyebabkan variabel Y (Granger, 1969).

6. Analisis Impulse response function (IRF)

Impulse response function (IRF) digunakan untuk menganalisis respon dinamis dari satu variabel terhadap shock pada variabel lain dalam sistem VAR. IRF menunjukkan bagaimana satu standar deviasi shock pada satu variabel memengaruhi variabel lain dalam sistem selama beberapa periode waktu ke depan, dengan mengasumsikan variabel lain tetap konstan.

IRF memberikan wawasan tentang transmisi shock antar variabel. Respon dapat positif, negatif, atau mendekati nol, dan dapat bersifat jangka pendek atau jangka panjang. Karena shock dalam model VAR tidak berkorelasi, seringkali digunakan IRF terortogonalisasi untuk menguraikan shock yang teridentifikasi secara struktural (Hamilton, 1994).

7. Analisis Variance Decomposition

Variance Decomposition memberikan informasi mengenai kontribusi relatif dari masing-masing shock pada variabel terhadap varians kesalahan peramalan forecast error variance dari variabel lain dalam sistem VAR. VD membantu mengidentifikasi variabel mana yang paling penting dalam menjelaskan fluktuasi variabel lain.

Sebagai contoh, VD dapat menunjukkan berapa persen variasi dalam peramalan inflasi dapat dijelaskan oleh shock pada suku bunga, atau berapa persen variasi dalam peramalan PDB dapat dijelaskan oleh shock pada pengeluaran pemerintah (Lütkepohl, 2005).

3. Hasil dan Pembahasan

3.1 Uji Stasioneritas

Untuk memenuhi salah satu asumsi dalam VAR, maka perlu terlebih dahulu dilakukan uji stasioner. Pada proses pengujian stasioneritas digunakan uji Augmented Dickey-Fuller (ADF). Data dikatakan stasioner apabila nilai ADF hitung lebih besar dari nilai kritis pada ![]() . Jika data tidak stasioner, maka data akan di-differencing lalu dilakukan pengujian stasioneritas kembali. Hasil uji stasioneritas data disajikan sebagai berikut

. Jika data tidak stasioner, maka data akan di-differencing lalu dilakukan pengujian stasioneritas kembali. Hasil uji stasioneritas data disajikan sebagai berikut

Tabel 2. Uji Stasioner Data

| Variabel | ADF | Critical Value ( | Kesimpulan |

| Total Ekspor | -1.1447 | -2.89 | Tidak Stasioner |

| Nilai Tukar | -2.7809 | -2.89 | Tidak Stasioner |

| Indeks Ketidakpastian | -3.8217 | -2.89 | Stasioner |

| PDB Riil Global | -1.2212 | -2.89 | Tidak Stasioner |

Berdasarkan Tabel 2, dapat dilihat bahwa terdapat satu variabel yang stasioner yaitu, indeks ketidakpastian, sehingga data pada variabel lainnya akan dilakukan differencing kemudian dilakukan pengujian stasioneritas kembali sehingga semua data stasioner.

Tabel 3. Uji Stasioner Data Differencing

| Variabel | ADF | Critical Value ( | Kesimpulan |

| Nilai Ekspor | -11.471 | -2.89 | Stasioner |

| Nilai Tukar | -9.562 | -2.89 | Stasioner |

| PDB Riil Global | -10.149 | -2.89 | Stasioner |

Tabel 3, menunjukan nilai setelah data dilakukan differencing. Berdasarkan tabel tersebut semua variabel data sudah stasioner.

3.2 Penentuan Lag Optimal

Setelah semua variabel dipastikan stasioner langkah selanjutnya adalah menentukan jumlah Lag optimal yang akan digunakan dalam model VAR. Penentuan Lag yang tepat sangat penting karena akan memengaruhi kualitas estimasi dan interpretasi model. Kriteria penentuan Lag yang digunakan dalam penelitian ini adalah nilai Akaike Information Criterion (AIC). Hasil uji AIC untuk data differencing dilihat pada tabel berikut.

Tabel 4. Lag Optimal

| Lag | AIC (n) | HQ (n) | SC (n) | FPE (n) |

| 1 | 4.297934e+01 | 4.324332e+01 | 4.364839e+01 | 4.636829e+18 |

| 2 | 4.303510e+01 | 4.351026e+01 | 4.423937e+01 | 4.931909e+18 |

| 3 | 4.279400e+01 | 4.348035e+01 | 4.453351e+01 | 3.932709e+18 |

| 4 | 4.277731e+01 | 4.367484e+01 | 4.505205e+01 | 3.977058e+18 |

| 5 | 4.265958e+01 | 4.376830e+01 | 4.546956e+01 | 3.702701e+18 |

| 6 | 4.280644e+01 | 4.412634e+01 | 4.615165e+01 | 4.602997e+18 |

Tabel diatas menunjukan nilai terkecil berada pada Lag 5 dengan nilai AIC(n) adalah 4.265958e+01. Ini adalah nilai AIC terkecil di antara semua lag. Karena itu, berdasarkan AIC terkecil maka Lag optimal untuk model VAR adalah 5.

3.3 Uji Kointegrasi Johansen

Jika fenomena stasionaritas berada pada tingkat fisrt difference, maka perlu dilakukan pengujian untuk melihat kemungkinan terjadinya kointegrasi. Konsep kointegrasi pada dasarnya untuk melihat keseimbangan jangka panjang diantara variabel-variabel yang diobservasi. Berikut ini adalah hasil pengujian kointegrasi.

Tabel 5. Uji Kointegrasi

| Hipotesis | Test Statistic | Critical Value 5% |

| r = 0 | 33.82 | 53.12 |

| r ≤ 1 | 28.57 | 34.91 |

| r ≤ 2 | 13.57 | 19.96 |

| r ≤ 3 | 4.36 | 9.24 |

Berdasarkan uji kointegrasi Johansen pada tabel diatas, nilai statistik untuk pengujian hipotesis nol bahwa terdapat paling banyak satu hubungan kointegrasi (r = 0) adalah sebesar 33.82, sedangkan nilai kritis pada taraf signifikansi 5% adalah 53.12. Hal yang sama berlaku untuk hipotesis ![]() dan

dan ![]() di mana nilai statistik uji masing-masing sebesar 28.57 13.57 dan 4.36 juga berada di bawah nilai kritis pada taraf 5%.

di mana nilai statistik uji masing-masing sebesar 28.57 13.57 dan 4.36 juga berada di bawah nilai kritis pada taraf 5%.

Dapat disimpulkan bahwa pada taraf signifikansi 5%, tidak terdapat bukti yang cukup untuk menyatakan adanya hubungan kointegrasi jangka panjang antar variabel yang dianalisis. Artinya, meskipun seluruh variabel bersifat stasioner pada first differenc, secara statistik tidak ditemukan adanya hubungan keseimbangan jangka panjang di antara variabel-variabel.

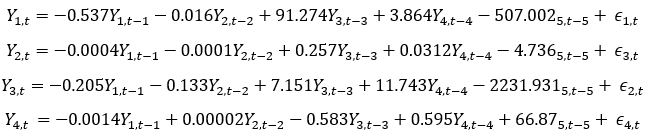

3.4 Estimasi Parameter Model VAR

Untuk memahami dampak ketegangan geopolitik antara Amerika Serikat dan Cina terhadap ekspor Indonesia, dilakukan estimasi model VAR(5) yang melibatkan empat variabel utama yaitu, nilai ekspor (Y1), perubahan PDB (Y3), perubahan nilai tukar (Y2), dan indeks ketidakpastian kebijakan ekonomi (Y4). Model VAR(5) yang dihasilkan berdasarkan output estimasi menggunakan software R-Studio adalah sebagai berikut

3.5 Uji KausalitasGranger

Tabel 6. Uji KausalitasGranger

| Variabel Penyebab | F-Statistic | P-value |

| Y2 bukan penyebab Granger Y1 | 0.76593 | 0.7139 |

| Y3 bukan penyebab Granger Y1 | 3.1649 | 0.0001263 |

| Y3 bukan penyebab Granger Y1 | 3.2421 | 0.00008985 |

Hasil uji kausalitas Granger menunjukkan bahwa terdapat dua hubungan kausalitas signifikan. Nilai p-value < 0,05 menunjukkan bahwa nilai tukar memengaruhi nilai ekspor, serta terdapat hubungan satu arah di mana PDB global memengaruhi nilai ekspor. Sementara itu, indeks ketidakpastian ekonomi tidak memiliki pengaruh terhadap nilai ekspor, karena nilai p-value > 0,05, sehingga tidak terdapat hubungan kausalitas dari variabel tersebut.

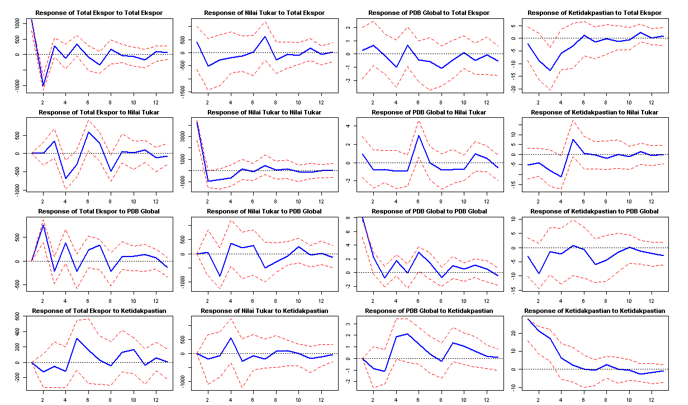

3.6 Analisis Impulse Respon dan Variance Decomposition

Gambar 1. Plot Impulse response function (IRF)

Berdasarkan gambar diatas terlihat bahwa ekspor Indonesia sangat sensitif terhadap perubahan internal dengan fluktuasi tinggi di awal namun cepat stabil. Shock nilai tukar USD/IDR berdampak negatif pada ekspor dalam jangka pendek, sementara pertumbuhan PDB global memberikan efek positif yang signifikan terhadap kinerja ekspor. Ketidakpastian kebijakan ekonomi global menunjukkan dampak negatif berkelanjutan pada ekspor Indonesia. Nilai tukar rupiah merespons tajam terhadap shock internal namun cepat pulih, dan cenderung melemah saat ketidakpastian global meningkat. Pertumbuhan ekonomi global melambat ketika ketidakpastian kebijakan meningkat, sedangkan efek shock ketidakpastian secara bertahap berkurang jika tidak ada shock baru.

Setelah dilakukan analisis terhadap perillaku dinamis model melalui Impulse response function (IRF), langkah selanjutnya adalah mengevaluasi karakteristik kontribusi masing-masing variabel dalam menjelaskan fluktuasi variabel lain melalui Variance Decomposition. Analisis ini memberikan gambaran sejauh mana masing-masing variabel dalam sistem memberikan pengaruh terhadap variabel lainnya dalam jangka waktu tertentu.

Tabel 7. Variance Decomposition Total Ekspor

| Periode | Total Ekspor | Nilai Tukar | PDB Global | Ketidakpastian |

| 1 | 1.0000 | 0.0000 | 0.0000 | 0.0000 |

| 2 | 0.8454 | 0.0135 | 0.1509 | 0.0036 |

| 3 | 0.8340 | 0.0420 | 0.1603 | 0.0053 |

| 4 | 0.8323 | 0.0433 | 0.1612 | 0.0060 |

| 5 | 0.8310 | 0.0452 | 0.1624 | 0.0062 |

| 6 | 0.8309 | 0.0453 | 0.1624 | 0.0063 |

| 7 | 0.8308 | 0.0454 | 0.1625 | 0.0063 |

| 8 | 0.8308 | 0.0454 | 0.1625 | 0.0063 |

| 9 | 0.8308 | 0.0454 | 0.1625 | 0.0063 |

| 10 | 0.8308 | 0.0454 | 0.1625 | 0.0063 |

| 11 | 0.8308 | 0.0454 | 0.1625 | 0.0063 |

| 12 | 0.8308 | 0.0454 | 0.1625 | 0.0063 |

Hasil variance decomposition Total Ekspor dapat dilihat pada Tabel 7, di mana dalam jangka pendek (periode 1), perkiraan decomposition ragam sepenuhnya (100%) dipengaruhi oleh variabel ekspor itu sendiri, sedangkan variabel nilai tukar, PDB global, dan ketidakpastian tidak memberikan kontribusi sama sekali. Dalam jangka menengah (periode 5), sekitar 83,10% variasi Total Ekspor masih dipengaruhi oleh dirinya sendiri, diikuti oleh kontribusi dari variabel PDB global sebesar 16,24%, sedangkan nilai tukar dan ketidakpastian global hanya memberikan pengaruh sangat kecil, masing-masing sekitar 0,045% dan 0,62%. Selanjutnya, dalam jangka panjang (periode 12), sekitar 83,08% variasi Total Ekspor masih dipengaruhi oleh dirinya sendiri, kontribusi PDB global meningkat menjadi 16,25%, sedangkan pengaruh dari nilai tukar dan ketidakpastian global tetap sangat kecil, yaitu masing-masing sebesar 0,045% dan 0,63%.

Tabel 8. Variance Decomposition Nilai Tukar

| Periode | Total Ekspor | Nilai Tukar | PDB Global | Ketidakpastian |

| 1 | 0.0034 | 0.9966 | 0.0000 | 0.0000 |

| 2 | 0.0126 | 0.9797 | 0.0000 | 0.0076 |

| 3 | 0.0135 | 0.9741 | 0.0035 | 0.0089 |

| 4 | 0.0143 | 0.9729 | 0.0035 | 0.0093 |

| 5 | 0.0143 | 0.9725 | 0.0038 | 0.0094 |

| 6 | 0.0144 | 0.9724 | 0.0038 | 0.0095 |

| 7 | 0.0144 | 0.9724 | 0.0038 | 0.0095 |

| 8 | 0.0144 | 0.9724 | 0.0038 | 0.0095 |

| 9 | 0.0144 | 0.9724 | 0.0038 | 0.0095 |

| 10 | 0.0144 | 0.9724 | 0.0038 | 0.0095 |

| 11 | 0.0144 | 0.9724 | 0.0038 | 0.0095 |

| 12 | 0.0144 | 0.9724 | 0.0038 | 0.0095 |

Pada Tabel 8, ditampilkan variance decomposition untuk variabel Nilai Tukar. Dalam jangka pendek (periode 1), variasi nilai tukar hampir seluruhnya dipengaruhi oleh dirinya sendiri sebesar 99,66%, dengan kontribusi kecil dari ekspor sebesar 0,34%. Dalam jangka menengah (periode 5), sekitar 97,25% variasi nilai tukar masih berasal dari dirinya sendiri, sementara kontribusi dari variabel ekspor meningkat sedikit menjadi 1,43%, dan dari PDB serta ketidakpastian global masing-masing sebesar 0,38% dan 0,94%. Di jangka panjang (periode 12), kontribusi nilai tukar terhadap dirinya sendiri menurun menjadi 97,24%, dengan ekspor menyumbang sekitar 1,44%, PDB sebesar 0,38%, dan ketidakpastian global 0,95%.

Tabel 9. Variance Decompositon PDB Global

| Periode | Total Ekspor | Nilai Tukar | PDB Global | Ketidakpastian |

| 1 | 0.0660 | 0.0127 | 0.9213 | 0.0000 |

| 2 | 0.0626 | 0.0128 | 0.9140 | 0.0105 |

| 3 | 0.0624 | 0.0128 | 0.9084 | 0.0164 |

| 4 | 0.0627 | 0.0128 | 0.9059 | 0.0187 |

| 5 | 0.0626 | 0.0128 | 0.9053 | 0.0194 |

| 6 | 0.0626 | 0.0127 | 0.9051 | 0.0196 |

| 7 | 0.0626 | 0.0127 | 0.9050 | 0.0196 |

| 8 | 0.0626 | 0.0127 | 0.9050 | 0.0196 |

| 9 | 0.0626 | 0.0127 | 0.9050 | 0.0196 |

| 10 | 0.0626 | 0.0127 | 0.9050 | 0.0196 |

| 11 | 0.0626 | 0.0127 | 0.9050 | 0.0197 |

| 12 | 0.0626 | 0.0127 | 0.9050 | 0.0197 |

Berdasarkan Tabel 9, pada jangka pendek (periode 1), sekitar 92,13% dari variasi PDB Global Rilll dipengaruhi oleh dirinya sendiri, dengan kontribusi dari ekspor sebesar 6,60% dan nilai tukar sebesar 1,27%. Dalam jangka menengah (periode 5), pengaruh dari PDB global terhadap dirinya sendiri menurun menjadi 90,53%, sementara kontribusi ekspor meningkat menjadi 6,26%, nilai tukar 1,28%, dan ketidakpastian global mulai memberikan pengaruh sekitar 1,94%. Dalam jangka panjang (periode 12), pola tetap serupa, di mana PDB global menyumbang 90,50% terhadap variasi dirinya, disusul oleh ekspor 6,26%, nilai tukar 1,27%, dan ketidakpastian global 1,97%.

Tabel 10. Variance Decomposition Ketidakpastian

| Periode | Total Ekspor | Nilai Tukar | PDB Global | Ketidakpastian |

| 1 | 0.0105 | 0.0035 | 0.0373 | 0.9488 |

| 2 | 0.0290 | 0.0042 | 0.0784 | 0.8884 |

| 3 | 0.0291 | 0.0042 | 0.1048 | 0.8618 |

| 4 | 0.0304 | 0.0042 | 0.1115 | 0.8540 |

| 5 | 0.0304 | 0.0042 | 0.1141 | 0.8513 |

| 6 | 0.0305 | 0.0042 | 0.1147 | 0.8506 |

| 7 | 0.0305 | 0.0042 | 0.1150 | 0.8503 |

| 8 | 0.0305 | 0.0042 | 0.1150 | 0.8503 |

| 9 | 0.0305 | 0.0042 | 0.1150 | 0.8503 |

| 10 | 0.0305 | 0.0042 | 0.1150 | 0.8502 |

| 11 | 0.0305 | 0.0042 | 0.1150 | 0.8502 |

| 12 | 0.0305 | 0.0042 | 0.1150 | 0.8502 |

Untuk variabel Ketidakpastian Global, pada jangka pendek (periode 1), sekitar 94,88% variasinya dipengaruhi oleh dirinya sendiri, dengan kontribusi dari PDB sebesar 3,73%, ekspor sebesar 1,05%, dan nilai tukar 0,35%. Pada jangka menengah (periode 5), kontribusi dari ketidakpastian terhadap dirinya sendiri menurun menjadi 85,13%, sementara PDB menyumbang 11,41%, dan ekspor serta nilai tukar masing-masing memberikan pengaruh sebesar 3,04% dan 0,42%. Di jangka panjang (periode 12), komposisi tidak banyak berubah. Ketidakpastian global tetap mendominasi 85,02%, PDB global 11,50%, ekspor 3,05%, dan nilai tukar 0,42%.

4. Kesimpulan

Berdasarkan hasil analisis Vector Autoregression (VAR) terhadap pengaruh perang dagang AS-Cina pada kinerja ekspor Indonesia dapat ditarik beberapa kesimpulan

1. Hubungan Kausalitas

- Fluktuasi nilai tukar rupiah terhadap dolar AS berpengaruh signifikan terhadap ekspor Indonesia (p-value < 0,05), menunjukkan bahwa fluktuasi nilai tukar berperan penting dalam menentukan daya saing produk ekspor Indonesia. Jika rupiah melemah atau nilai tukar naik maka ekspor cenderung meningkat.

- PDB riil global juga menunjukkan hubungan kausal yang signifikan terhadap ekspor Indonesia

- Indeks ketidakpastian kebijakan ekonomi tidak menunjukkan hubungan kausal langsung yang signifikan dengan ekspor Indonesia (p-value > 0,05), namun memberikan dampak tidak langsung melalui saluran transmisi lainnya.

2. Respon Dinamis (Impulse Response Function)

- Ekspor Indonesia menunjukkan sensitivitas tinggi terhadap shock internal dengan fluktuasi yang tinggi di awal periode namun cepat mencapai stabilitas.

- Shock nilai tukar USD/IDR memberikan dampak negatif jangka pendek terhadap ekspor, mencerminkan bahwa apresiasi rupiah dapat mengurangi daya saing produk ekspor Indonesia.

- Pertumbuhan PDB global memberikan efek positif yang signifikan terhadap kinerja ekspor, mengindikasikan pentingnya kondisi ekonomi global yang stabil.

- Ketidakpastian kebijakan ekonomi menunjukkan dampak negatif berkelanjutan pada ekspor Indonesia, mencerminkan penurunan kepercayaan pasar dan permintaan produk ekspor.

3. Kontribusi Variabilitas (Variance Decomposition)

- Ekspor Indonesia dalam jangka panjang sebagian besar dipengaruhi oleh variabel ekspor itu sendiri, yaitu sebesar 83,08%. Pengaruh dari PDB global cukup besar yaitu 16,25%, sedangkan pengaruh dari nilai tukar dan ketidakpastian global sangat kecil, masing-masing hanya 0,045% dan 0,63%.

- Nilai tukar USD/IDR paling sebagian besar dipengaruhi oleh nilainya sendiri, yaitu sebesar 97,24%, dan hanya sedikit dipengaruhi oleh variabel lain.

- PDB global sebagian besar dipengaruhi oleh nilainya sendiri sebesar 90,50%, namun ekspor Indonesia memberikan kontribusi sebesar 6,26%.

- Ketidakpastian kebijakan ekonomi global sebagian besar dipengaruhi oleh nilainya sendiri sebesar 85,02%, dan PDB global menyumbang pengaruh sebesar 11,50%.

DAFTAR PUSTAKA

Akaike, H. (1969). Fitting autoregressive models for prediction. Annals of the Institute of Statistical Mathematics, 21(1), 243–247. https://doi.org/10.1007/BF02532251

Akaike, H. (1974). A New Look at the Statistical Model Identification. IEEE Transactions on Automatic Control, 19(6), 716–723. https://doi.org/10.1109/TAC.1974.1100705

Arifin, S. (2023). Kinerja Ekspor Indonesia: Dampak Pandemi COVID-19 vs Perang Rusia. Jurnal Ekonomi dan Pembangunan Indonesia, 23(2), 113–127. https://doi.org/10.21002/jepi.2023.08

Dickey, D. A., & Fuller, W. A. (1979). Distribution of the Estimators for Autoregressive Time Series with a Unit Root. Journal of the American Statistical Association. In Journal of the American Statistical Association (Vol. 74, Nomor 366, hal. 427–431).

Granger, C. W. J. (1969). Investigating Causal Relations by Econometric Models and Cross-spectral Methods Author ( s ): C . W . J . Granger Published by : The Econometric Society Stable URL : https://www.jstor.org/stable/1912791 to Econometrica. Econometrica, 37(3), 424–438.

Hannan, E. J., & Quinn, B. G. (1979). The Determination of the Order of an Autoregression. Journal of the Royal Statistical Society Series B: Statistical Methodology, 41(2), 190–195. https://doi.org/10.1111/j.2517-6161.1979.tb01072.x

Henry, I. (2020). Isu Perang Dagang Mengancam Aktivitas Perdagangan Komoditas Ekspor Kelapa Sawit. Jurnal Administrasi Bisnis, 16(2), 114–139. https://doi.org/10.26593/jab.v16i2.4219.114-139

Kemenhan RI. (2025). Perang Dagang AS–Tiongkok: Dampak, Peluang, Tantangan dan solusi strategis bagi Indonesia.

Khairani, & Sitompul, P. N. (2021). Metode Vector Autoregressive (VAR) dalam Menganalisis Pengaruh Kurs Mata Uang Terhadap Ekspor Dan Impor Di Indonesia. VARIANSI: Journal of Statistics and Its application on Teaching and Research, 3(1), 23. https://doi.org/10.35580/variansiunm14645

Lütkepohl, H. (2005). New Introduction to Multiple Time Series Analysis. In New Introduction to Multiple Time Series Analysis. https://doi.org/10.1007/3-540-27752-8

Purwono, R., Heriqbaldi, U., Esquivias, M. A., & Mubin, M. K. (2022). The American–Cina Trade War and Spillover Effects on Value-Added Exports from Indonesia. Sustainability (Switzerland), 14(5). https://doi.org/10.3390/su14053093

Schwarz, G. (2007). Estimating the Dimension of a Model. The Annals of Statistics, 6(2), 461–464. https://doi.org/10.1214/aos/1176344136